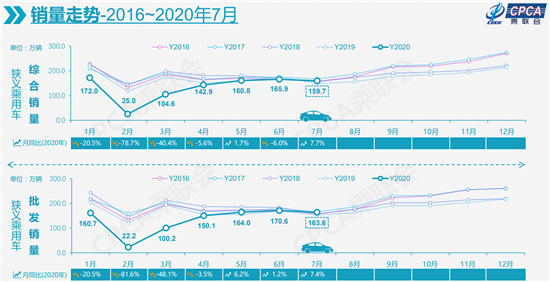

7月,国内车市迎来自2018年5月至今的最强增势,共售出狭义乘用车159.7万辆,同比增长7.7%。以全年走势来看,国内乘用车市场在二季度呈现强势V形反转,三季度开局月更出现12万辆增量,市场进一步走强,呈现汽车消费淡季不淡的走势。

7月,德系、日系车企依旧强势,美系品牌表现也明显改善,凸显了全球疫情下,中国市场“避风港”的地位。从全球范围来看,一季度中国汽车销量占全球份额22%,二季度提升至42%;综合上半年,中国汽车销量占全球份额32%,较去年同期提升5个百分点。

8月11日,乘用车市场信息联席会发布数据显示,7月,国内狭义乘用车销量达到159.7万辆,同比增长7.7%,是自2018年5月以来增势最强月份;1-7月,狭义乘用车累计销售930.9万辆,同比下滑18.5%,较1-6月增速提升4个百分点。

乘联会秘书长崔东树表示,“今年乘用车零售下降主要是受春节偏早和疫情影响,尤其一季度影响较大,较同期约‘损失’208万辆,但二季度呈现强势V形反转,二季度零售同比损失只有17万辆左右,三季度开局月更出现12万辆增量,市场进一步走强,呈现汽车消费淡季不淡的走势。”

崔东树认为,国内车市快速走强,是多重因素共同推进的结果。首先,国内疫情控制和经济推动“双手抓”,带来疫情快速好转后经济环境强劲恢复的局面,汽车消费需求也随之快速释放;其次,个别区域市场走势率先突破,一二线大城市生产生活秩序稳步恢复,进一步强化购车消费的回暖,而中西部此前众多务工人员重新扎根本地,释放了当地汽车消费;再次,近期重庆车展、长春车展、成都车展等线下经销活动逐步恢复,对市场信心促进较大;还有,近年兴起的国外、长途高端旅行,大多“回笼”为国内自驾游,也提升了私家车消费规模。

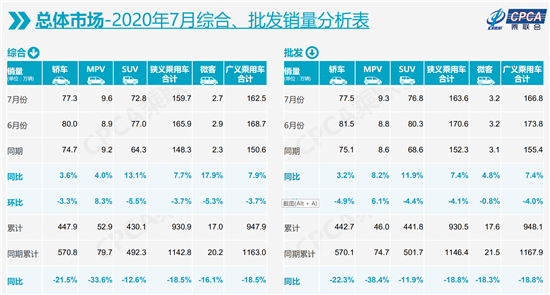

分车型来看,7月,“沉寂”已久的MPV市场表现亮眼,实现同环比双增长,但奈何销售基数过低,仍是三大车型中的边缘品种,7月MPV共售出9.6万辆,同比增长4.0%,环比增长8.3%。而轿车和SUV市场则双双结束环比增长走势,但同比去年皆呈现增长。其中,轿车共售出77.3万辆,同比增速转正至3.6%;SUV市场依旧火热,7月共售出72.8万辆,同比增长13.1%。

新能源方面,7月新能源乘用车批发销量达到8.3万辆,同比增长28.3%,环比下降3.7%。崔东树分析称,今年,低价电动车新品推出较多,加之新能源汽车下乡政策的推出,微型电动车市场已经逐步启动,有望在下半年迎来大幅回升,并与高端电动车共同成为新能源市场领军产品。

7月,高档品牌汽车增速依旧突出,销量同比再涨30%之多,市场份额升至15%左右的历史高位。此外,自主品牌销售情况也得到改善,7月零售销量增长5%,环比增长2%,市场份额较上月提升1.5%至33.6%;其中,一汽红旗、长安乘用车等强势品牌销量同比增长超过50%,奇瑞、长城、广汽传祺等也都出现同环比双增长的良好走势。主流合资品牌,7月零售同比增长4%。

分车系来看,7月,德系品牌零售份额占比27.3%,日系占比25.1%;美系品牌走势也明显改善,主力品牌均实现同比正增长。在全球疫情仍然肆虐的情况下,中国已成为国际车企的“避风港”。从全球范围来看,一季度,中国汽车销量占全球份额22%,二季度提升至42%;综合上半年,中国汽车销量占全球份额32%,较2019年上半年提升了5个百分点。

展望8月,共有21个工作日,相比上一年减少一天;同时,部分车企的高温假集中在8月上旬,但车企营销部门大多加班加点,所以对市场销售影响不大。同时,随着北京疫情全面受控,东部、中部、南部等汽车市场早已进入常态化管控阶段,各地营销活动开始落地,聚拢了众多市场人气。此外,随着复学的临近,私家车消费也将迎来高峰。(经济日报-中国经济网记者 郭跃)

本文来自投稿,不代表中国汽车之声立场,如若转载,请注明出处:http://www.china-auto.org.cn/wljz/33.html

微信扫一扫

微信扫一扫

- 全部评论(0)