8月全国汽车产销量为211.9万辆和218.6万辆,同比分别增长6.3%和11.6%,产销已连续5个月正增长,其中销量连续4个月增速在10%以上,新能源汽车产销量更是刷新8月历史记录。

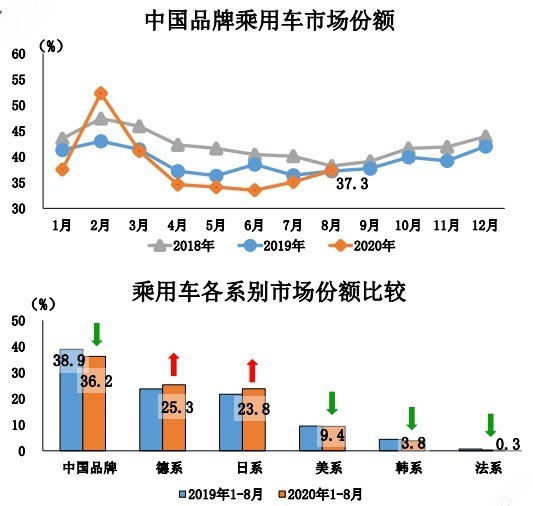

此外,得益于市场需求的恢复,以及中国品牌高端化步伐的推进,中国品牌乘用车市场份额实现近5个月以来首次增长,市占率为37.3%,同比增长0.1个百分点。

8月,全国汽车行业恢复形势持续向好,汽车产销分别完成211.9万辆和218.6万辆,产量环比下降3.7%、销量环比增长3.5%,同比分别增长6.3%和11.6%。产销已连续5个月呈现增长,其中销量增速连续4个月保持在10%以上。

1-8月,汽车累计产销量为1443.2万辆和1455.1万辆,同比下降9.6%和9.7%,降幅与1-7月相比,分别收窄2.2个百分点和3.0个百分点。

对此,中国汽车工业协会表示,汽车产销继续保持增长,得益于我国统筹推进疫情防控和经济社会发展工作持续取得的积极成效。目前,国民经济运行稳定恢复,市场需求逐渐复苏,市场信心逐渐增强。

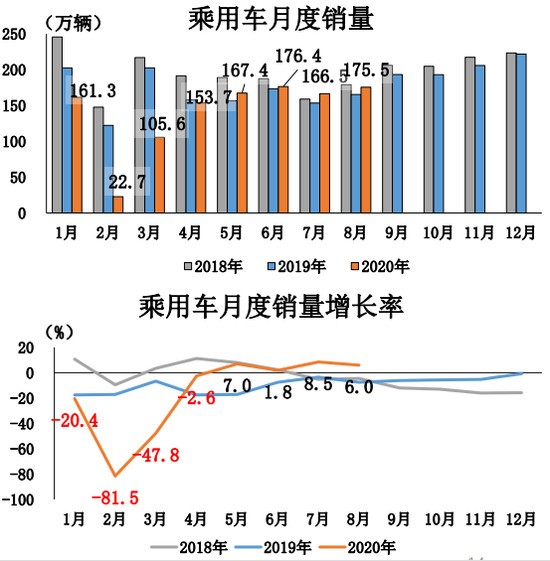

乘用车方面,8月产销完成169.4万辆和175.5万辆,产量同比下降0.1%,销量同比增长6.0%;1-8月,乘用车累计产销分别完成1117.6万辆和1128.8万辆,同比分别下降15.5%和15.4%,降幅较1-7月继续收窄2.3和3个百分点。在乘用车主要品种中,运动型多用途乘用车(SUV)降幅收窄至10%以内,其他三大类乘用车品种销量同比降幅也比1-7月继续收窄。

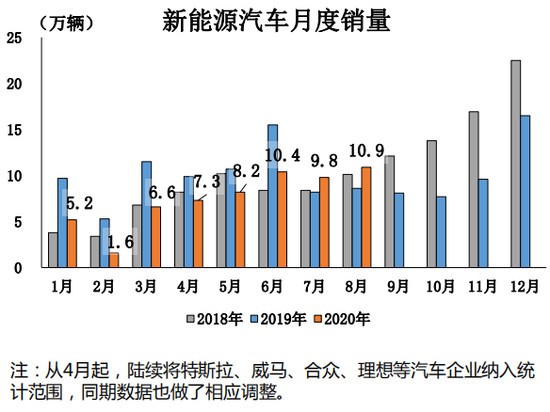

值得一提的是,受新能源下乡活动及地方政府对新能源汽车消费的支持,新能源汽车市场规模稳中有升,本月新能源汽车产销分别完成10.6万辆和10.9万辆,同比分别增长17.7%和25.8%,其单月产销量也刷新了8月历史记录。

1-8月,新能源汽车产销分别完成60.2万辆和59.6万辆,同比下降26.2%和26.4%,降幅较1-7月收窄5.5和6.4个百分点。其中纯电动汽车仍占据主要位置,产销完成46.1万辆和46.6万辆,同比下降30.2%和27.8%;插电式混合动力汽车产销完成14.1万辆和12.9万辆,同比下降9.3%和20.8%;燃料电池汽车产销仅为567辆和578辆,同比下降52.3%和48.6%。

值得注意的是,中国品牌乘用车市场份额也迎来增长,8月市占率达37.3%,同比增长0.1个百分点,实现了近5个月来的首次增长;销量为65.5万辆,同比增长6.3%。中汽协会分析称,中国品牌乘用车市场份额的提升,一方面得益于市场需求的不断恢复,另一方面也得益于中国品牌高端化步伐的推进。中汽协会同时提醒,目前市场上的产品结构在发生变化,中高端产品持续保持增长,但国内消费信心的完全恢复尚需一段时间,这将在一定程度上影响低端产品的需求。

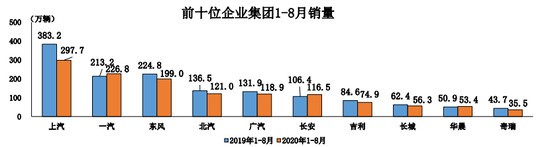

此外,重点企业集团市场集中度高于同期。1-8月,汽车销量排名前十位的企业集团销量合计为1299.9万辆,同比下降9.6%,低于行业降幅0.1个百分点;占汽车销售总量的89.3%,同比提高0.2个百分点。其中,上汽集团销量仍排名第一,但同比下滑严重;一汽集团排名第二且略有增长。此消彼长下,二者销量逐渐趋近,差距已由去年同期的170万辆降至今年的70.9万辆。

对于后期市场表现,中汽协会表示,随着政府部门开展的消费促进月、新能源汽车下乡等活动,以及各地出台的促进消费政策,国民的消费信心将得到有效提振,同时9月下旬开幕的北京国际车展也将推动企业新品全面投放,叠加中秋、国庆长假带来的自驾游需求,种种因素都将进一步拉动汽车消费,进而增加“金九银十”消费旺季的热度。

免责声明:中国网汽车转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

本文来自投稿,不代表中国汽车之声立场,如若转载,请注明出处:http://www.china-auto.org.cn/yc/2020/0913/222.html

微信扫一扫

微信扫一扫

- 全部评论(0)